Por Marcílio Vieira

Mestre em Contabilidade e Administração pela FUCAPE Business School, Pós-graduado em Direito Tributário (Milton Campos) e Especialista em Gestão Fiscal (PUC Minas) e Advogado tributarista com mais de 14 anos de experiência e Sócio na CVA

Tributação na Importação de Software: Antes e Depois da Reforma

A Receita Federal, por meio da Solução de Consulta COSIT nº 177/2024, trouxe importante definição sobre a tributação na importação de licenças de software, distinguindo operações realizadas por usuários finais daquelas em que a empresa atua como revendedora ou distribuidora.

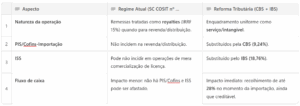

Quando se trata de licenças de comercialização ou distribuição de software, nas quais a empresa atua como intermediária, os valores remetidos ao exterior são classificados como royalties para fins de Imposto de Renda Retido na Fonte (IRRF), sujeitos à alíquota de 15% (artigos 767 e 44 do RIR/98). Nesses casos, não há incidência de PIS-Importação e Cofins-Importação.

Além disso, quando a operação se limita à mera comercialização de licença (sem qualquer prestação de serviço associada), o ISS pode não ser aplicável. O fundamento é que a simples revenda ou intermediação de licenças não se caracteriza como prestação de serviço para fins de tributação municipal.

Esse posicionamento consolida uma limitação da tributação ao IRRF, com afastamento do PIS/Cofins-Importação e, em hipóteses específicas, também do ISS.

Situação Futura: Reforma Tributária e o IVA Dual (CBS + IBS)

Com a implementação da Contribuição sobre Bens e Serviços (CBS) e do Imposto sobre Bens e Serviços (IBS), que substituirão gradualmente PIS/Cofins, ICMS e ISS, a importação de software passará a seguir nova lógica.

Todas as operações envolvendo licenciamento de software, SaaS, cloud computing ou demais intangíveis digitais serão tratadas como importação de serviços ou bens intangíveis, tributadas pela CBS e pelo IBS.

A alíquota conjunta estimada é de 28% (CBS 9,24% + IBS 18,76%). Essa tributação ocorrerá no momento da entrada do bem ou serviço no país ou no registro da operação, representando um desembolso imediato.

Embora o valor pago gere créditos tributários integrais, que poderão ser aproveitados em operações subsequentes, há um efeito de descompasso temporal: a empresa paga agora, mas só recupera quando realizar operações tributadas. Esse modelo exige maior atenção ao planejamento de capital de giro e à gestão de tesouraria.

Exemplo prático

Valor da licença anual: R$ 70.000

Situação atual (revenda): IRRF de 15% (10.500,00) e sem PIS/Cofins-Importação ou ISS.

Situação futura: CBS + IBS = 28%, ou seja, R$ 19.600,00 de imposto recolhido no ato da importação.

Comparativo: Antes x Depois

Conclusão

A tributação atual, consolidada pela Solução de Consulta COSIT nº 177/2024, diferencia usuários finais de intermediários, restringindo a incidência de PIS/Cofins-Importação e ISS nas operações de revenda e distribuição, mantendo apenas a retenção de IRRF como royalties.

Com a reforma, essa diferenciação deixa de existir. Todas as operações de importação de software passam a ser tratadas de forma uniforme como importação de serviços ou intangíveis, sujeitas a CBS + IBS (28%).

Apesar da possibilidade de crédito integral, o novo modelo desloca o ônus para o fluxo de caixa, exigindo gestão financeira mais rigorosa e planejamento tributário ajustado.

Empresas que atuam intensivamente com softwares importados — fintechs, prestadoras de serviços digitais, startups de tecnologia — precisarão rever sua política de precificação, a fim de mitigar riscos de estrangulamento de liquidez no período entre o recolhimento e a recuperação dos créditos.