Por Marcílio Vieira

Mestre em Contabilidade e Administração pela FUCAPE Business School, Pós-graduado em Direito Tributário (Milton Campos) e Especialista em Gestão Fiscal (PUC Minas) e Advogado tributarista com mais de 14 anos de experiência e Sócio na CVA

IBS e CBS nas Receitas Financeiras: quando haverá tributação

A Reforma Tributária trouxe impactos diretos sobre a tributação das receitas e dos encargos financeiros vinculados às operações de venda e prestação de serviços, tema que ainda gera interpretações equivocadas no meio empresarial.

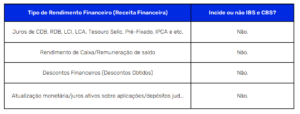

Receita Financeira e Incidência de Tributos

Pelo modelo do IBS e da CBS, a incidência dos tributos está vinculada ao conceito de fornecimento. Receitas financeiras típicas, como juros de aplicações financeiras em CDB, RDB, LCI, LCA, Tesouro Selic, títulos pré-fixados ou atrelados ao IPCA, bem como rendimentos de caixa, remuneração de saldo, descontos financeiros obtidos e atualizações monetárias sobre aplicações ou depósitos judiciais, não integram o valor da operação.

Nesses casos, não há incidência de IBS e CBS, por se tratarem de receitas desvinculadas da circulação de bens ou da prestação de serviços.

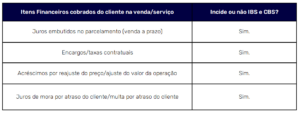

Encargos Financeiros Vinculados à Operação

Em sentido diverso, os encargos financeiros cobrados do cliente no contexto da operação principal assumem natureza jurídica distinta. Juros embutidos em vendas a prazo, encargos e taxas contratuais, acréscimos decorrentes de reajuste de preço, bem como juros de mora e multas por atraso, compõem o valor da operação.

Nessas hipóteses, há IBS e CBS nas receitas financeiras referentes aos encargos vinculados à operação, ainda que tais valores possuam denominação financeira.

Aplicação Prática

Na prática, uma venda realizada a prazo com cobrança de juros ao cliente terá esses valores tributados pelo IBS e pela CBS, pois representam parte do preço ajustado da operação. Por outro lado, a aplicação financeira do caixa da empresa, ainda que gere receita recorrente, não sofre a incidência desses tributos.

Importância da Segregação Correta

A correta segregação entre receita financeira própria e encargos financeiros vinculados à operação evita contingências fiscais e recolhimentos indevidos, além de impactar diretamente a formação de preço e a margem das empresas.

Conclusão

A correta aplicação do conceito de IBS e CBS nas receitas financeiras é essencial para que as empresas evitem recolhimentos indevidos e riscos fiscais.

Diferenciar receitas financeiras próprias de encargos vinculados às operações permite não apenas segurança tributária, mas também uma melhor gestão da precificação e da margem de lucro.

Empresas que adotam essa segregação de forma clara fortalecem sua conformidade e garantem decisões estratégicas mais precisas em relação às operações de venda e prestação