A transição para o IBS: o que você precisa saber?

A transição para o IBS é um dos temas centrais da Reforma Tributária no Brasil, proposta para simplificar a cobrança de impostos sobre bens e serviços. Esse novo tributo, o Imposto sobre Bens e Serviços (IBS), unificará o ICMS e o ISS, impostos estaduais e municipais, respectivamente, em uma só cobrança.

Essa mudança poderá impactar significativamente empresas de todos os portes, já que padroniza regras e reduz a complexidade tributária, especialmente em transações entre estados e municípios.

Neste artigo, exploraremos em detalhes como ocorrerá a transição para o IBS, sua importância e os principais pontos que empresários e gestores precisam conhecer para garantir a conformidade tributária de suas operações.

O que é o IBS e qual a sua importância?

O IBS é o novo tributo baseado no modelo do Imposto sobre Valor Agregado (IVA). A transição para o IBS visa substituir o ICMS e o ISS, impostos que incidem sobre consumo, mas que, atualmente, são cobrados separadamente e possuem regulamentações complexas e variadas entre estados e municípios. Essa unificação não só traz uma cobrança simplificada, mas também permite uma maior transparência no cálculo do tributo. Para as empresas, essa mudança representa uma possibilidade de melhor controle tributário.

No Brasil, a implementação do IBS ocorrerá de forma gradual, permitindo que as empresas se adaptem às novas exigências fiscais.

Principais mudanças trazidas pela transição para o IBS

Com a transição para o IBS, empresas e contribuintes precisam se preparar para importantes alterações nos procedimentos de apuração e pagamento do imposto. Diferentemente do sistema atual, em que impostos estaduais e municipais possuem regras e alíquotas distintas, o IBS trará um regulamento nacional único. Isso significa que estados e municípios seguirão as mesmas normas para definição de alíquotas e procedimentos fiscais.

Esse novo tributo será não cumulativo, ou seja, a alíquota incidirá apenas sobre o valor agregado em cada etapa da produção ou comercialização. Na prática, isso significa que o valor total do imposto recolhido pelo consumidor final será o mesmo ao longo da cadeia produtiva, evitando a bitributação que ocorre no sistema atual. Durante a transição para o IBS, empresas precisarão adaptar seus sistemas de contabilidade e finanças para calcular o imposto apenas sobre o valor adicionado, assegurando conformidade e precisão nas apurações tributárias.

Quais são os tributos substituídos pelo IBS?

Atualmente, o sistema tributário brasileiro conta com cinco tributos que incidem sobre o consumo: ICMS, ISS, PIS, Cofins e IPI. A transição para o IBS resultará na substituição do ICMS e do ISS, tributos estaduais e municipais, respectivamente. Além disso, haverá a criação de um segundo tributo chamado Contribuição sobre Bens e Serviços (CBS), que unificará o PIS, Cofins e o IPI, cobrados pelo governo federal.

Essa reestruturação do sistema tributário tem como objetivo simplificar a forma de arrecadação, reduzindo a complexidade que atualmente pesa sobre as empresas, que precisam atender a diversas regras e cálculos para cumprir suas obrigações fiscais. Com a transição para o IBS, espera-se que as empresas tenham um ganho expressivo em eficiência e redução de custos administrativos.

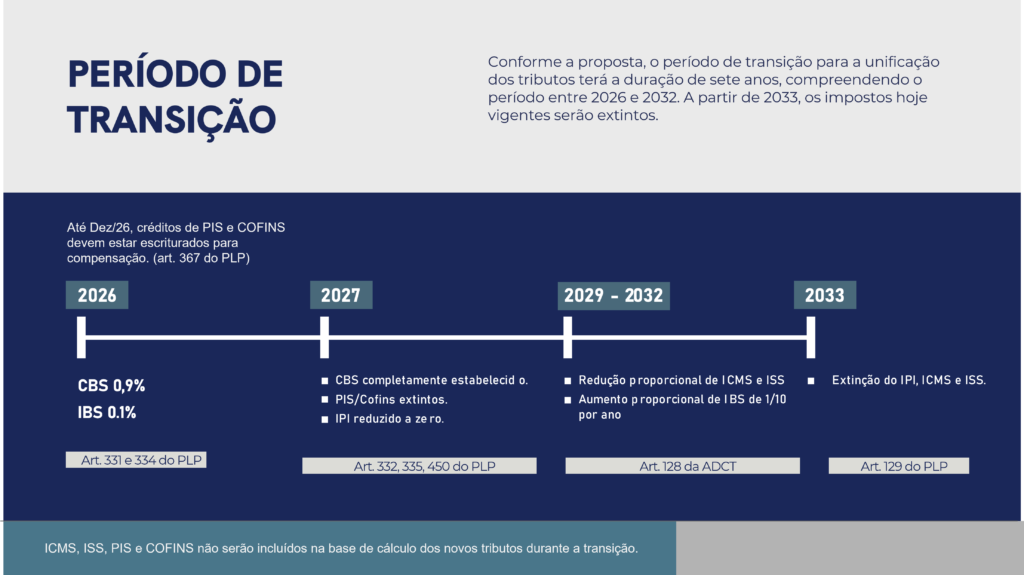

Quando entra em vigor o IBS?

A transição para o IBS foi oficializada com a Emenda Constitucional 132/2023, e a previsão é que ocorra de maneira gradual. Em 2024, o Projeto de Lei Complementar (PLC) 68/2024, que regulamenta o IBS e a CBS, foi encaminhado ao Congresso Nacional para aprovação e posterior sanção presidencial.

A expectativa é que o IBS entre em vigor a partir de 2026, permitindo um período de adaptação para as empresas ajustarem seus processos internos e suas operações fiscais ao novo tributo. Veja como ocorrerá esta transição:

Esse período de transição para o IBS será crucial para que as empresas façam ajustes nos seus sistemas de contabilidade e adaptem suas práticas fiscais, mas trará desafios significativos para as empresas.

A não cumulatividade e o impacto para as empresas

Uma das características mais relevantes da transição para o IBS é a não cumulatividade do tributo, o que significa que ele incide apenas sobre o valor adicionado em cada fase da cadeia de produção e venda. Esse método evita a a cobrança de impostos sobre outros impostos.

No modelo atual, os impostos incidem integralmente em cada operação de venda, o que acaba onerando o consumidor final e dificultando a competitividade das empresas.

Conclusão: a importância da preparação para a transição para o IBS

A transição para o IBS representa um passo importante na modernização do sistema tributário brasileiro, oferecendo um modelo mais simplificado e alinhado às práticas internacionais.

Para empresários e gestores, é fundamental compreender as mudanças, avaliar os impactos e se preparar para adaptar os processos internos.